曹德旺胞妹操盘的正力新能IPO,“单一客户依赖”何解?

|

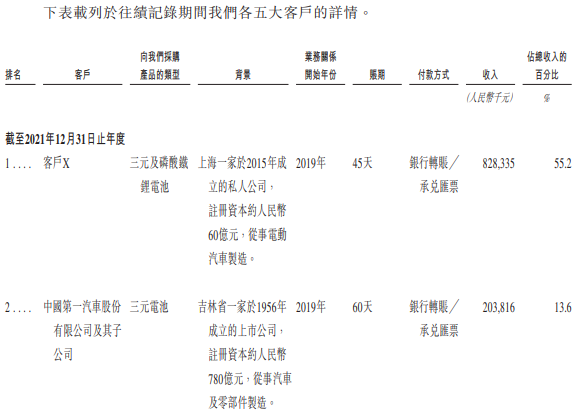

《投资者网》吴微 在2024年6月匆匆完成股份制改制后,江苏正力新能电池技术股份有限公司(下称“正力新能”)于7月底向港交所提交了招股书,拟港股上市。据了解,正力新能由福耀玻璃(600660.SH)董事长曹德旺胞妹曹芳与自然人陈继程共同控制,曹芳和陈继程都曾在福耀玻璃任职。 值得注意的是,正力新能原是动力电池企业江苏塔菲尔新能源科技股份有限公司(下称“塔菲尔”)的子公司,在塔菲尔与宁德时代(300750.SZ)发生专利纠纷败诉后,正力新能从塔菲尔中独立出来,并承接了塔菲尔的员工、客户、供应商等。 与其他动力电池企业不同,正力新能将公司的工厂设计为软件定义电芯工厂,便于根据客户需求调整产线产出的产品。但到2023年,公司55.2%的收入仍由客户X提供,2022年客户X取消三元电池订单后,就对正力新能的经营产生了巨大影响。而在2021年-2023年间,正力新能的净利润已出现了超27亿元的亏损。 单一客户依赖 正力新能由曹芳与陈继程共同控制,其中曹芳为正力新能董事长,陈继程为正力新能总经理。截至最后实际可行日期,两人共同拥有正力新能已发行股本总额的64.6%。 资料显示,曹芳出生于1958年,1997年-2011年11月,为福耀玻璃董事;2011年2月起,担任福耀玻璃副总经理,主管公司商务工作;2014年4月,福耀玻璃公告称,曹芳因个人年龄原因,从福耀玻璃离职。陈继程也曾在福耀玻璃任职13年,从商务部副总经理、商务部总经理、副总经理升职至执行董事。2016年4月,陈继程离开了福耀玻璃。 陈继程离职后不久的2016年,曹芳与陈继程就共同创立常熟正力投资有限公司(下称“正力投资”)。2019年,正力投资以1.6亿元的交易对价,取得了塔菲尔6.78%的注册资本。2020年3月,塔菲尔与宁德时代发生专利纠纷,正力投资趁势逐渐取得了塔菲尔的控制权。 2020年5月正力投资控制塔菲尔后不久,又以2.38亿元将其持有正力新能70%的股权出售给塔菲尔,正力新能正式成为塔菲尔全资子公司。不过,在塔菲尔与宁德时代专利诉讼失利后,正力新能从塔菲尔剥离;此后,正力新能以18.55亿元的交易对价,收购了塔菲尔的主要资产,承接了塔菲尔的员工、客户、供应商等。 承接塔菲尔主要资产之后,正力新能也承接了塔菲尔的市场份额,截至2023年末,正力新能的装机量为5.4GWh,在中国动力电池生产商中排名第十;不过,国内动力电池行业集中度已非常高,第一、第二名就合计吃掉了70.1%的市场。 管理层有在福耀玻璃处任职经验,因此招股书中,正力新能将公司拥有汽车零部件基因作为公司的竞争优势。但从正力新能的客户情况来看,汽车零部件基因未能发挥多少作用。据正力新能披露,公司的主要客户有一汽红旗、广汽传祺、领跑汽车、上汽通用五菱等;但截至2023年,公司55.2%的收入均由客户X提供,2022年,客户X也为正力新能贡献了29.3%的收入。

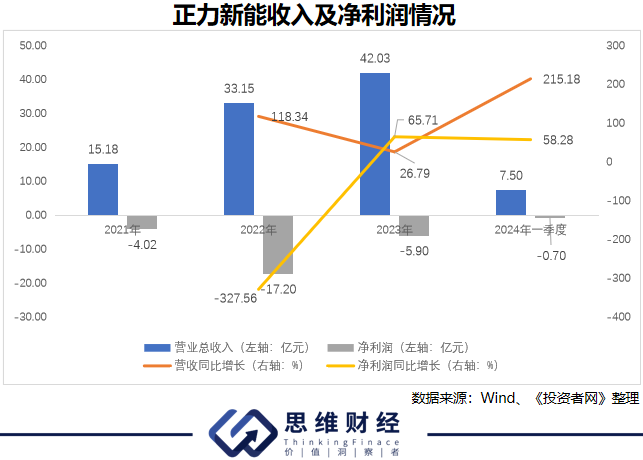

数据来源:招股书 对单一客户过于依赖,已对正力新能的经营产生了一些不利影响。2022年,因客户X取消了用于BEV的三元电池产品订单,公司的产线因此受到影响,让正力新能出现了较大的损失。2022年正力新能与客户X相关的减值亏损就有6.01亿元;2022年,正力新能的亏损也达到了17.2亿元。 为了避免出现类似因客户取得订单造成公司产能闲置,2023年5月正力新能投资建设的25GWh软件定义电芯工厂正式投产。但过剩的产能与较低的产能利用率能让正力新能盈利吗? 公司长期亏损 虽然顺利承接了塔菲尔的市场份额,但正力新能的市场地位较塔菲尔并无明显提升,2023年公司的市场份额为1.4%,在行业中排名第十。但目前,国内动力电池的行业集中度已非常高,第一、第二名的市场份额分别为43%和27.1%,前五大厂商更是吃掉了87.1%的市场。 此外,随着终端汽车市场的饱和,2024年来,包括龙头宁德时代在内,动力电池企业的收入、利润增速较此前相比均有不同程度的下降。动力电池主要原材料碳酸锂的价格,近期更是跌至7万元/吨附近,而碳酸锂价格最高时,其价格一度超过50万元/吨。 不过,在行业增速有所放缓的情况下,2022年以来正力新能的收入仍以较高的增速增长,其中2024年一季度,公司的收入较2023年同期相比有215.18%的增长。需要指出的是,虽然正力新能的收入仍保持着高增长,但截至2024年一季度,公司还未能盈利,2021年-2023年企业的累计亏损额就超过27亿元。

具体来看,巨额折旧及摊销成本是造成正力新能亏损的重要原因。2023年5月,正力新能投资建设的25GWh软件定义电芯工厂正式投产,当时相关负责人在接受采访时估计2023年公司的出货量将达到10GW到15GW;但事实上,2023年正力新能的装机量仅为5.4GWh。 2021-2024年一季度,正力新能的折旧及摊销成本分别高达1.86亿元、2.94亿元、4.14亿元以及1.35亿元;同期,正力新能的毛利润仅分别为0.3亿元、-2.9亿元、2.08亿元以及0.68亿元。除了折旧及摊销成本外,为了保证技术优势,正力新能的研发投入也居高难下,2023年公司的研发费用就已高达4.24亿元。 虽然目前正力新能的市场份额不大,公司也未能盈利,但早在2022年,正力新能进行A+轮融资时,公司的整体估值就已达到了140亿元。中金资本、兴业投资、五矿创投等机构参与了此次投资。 2024年,完成股份制改制后不久,正力新能又进行了B轮融资;此次融资,新中源创投、东南投控、苏州能源投资等投资人以现金入股,天眼查显示,新中源创投为曹芳、陈继程控制的平台。 值得注意的是,虽然较2022年相比,正力新能的收入大幅增长,亏损也有所收窄,但B轮融资时,正力新能的整体估值仅在180亿元附近,较A+轮相比,增长并不明显。 其实受行业增长预期降低影响,宁德时代的市值较2021年峰值时相比已出现了腰斩,其他动力电池企业的股价走势也基本类似,2023年国内市场份额排名第九的科创板上市企业孚能科技(688567.SH),目前公司的市值仅在106亿元附近。 市场份额不大、仍在亏损的正力新能,依靠汽车零部件基因还能搭上动力电池的快车吗?(思维财经出品)■ 责任编辑:李晓光 |

头条阅读

最热资讯

精彩推荐

海报分享

海报分享