ЙѓжнвцАлжЦвЉЧАШ§МОЖШПїЫ№1.74вкдЊ Ш§ФъФкРлПї5.33вкдЊ

|

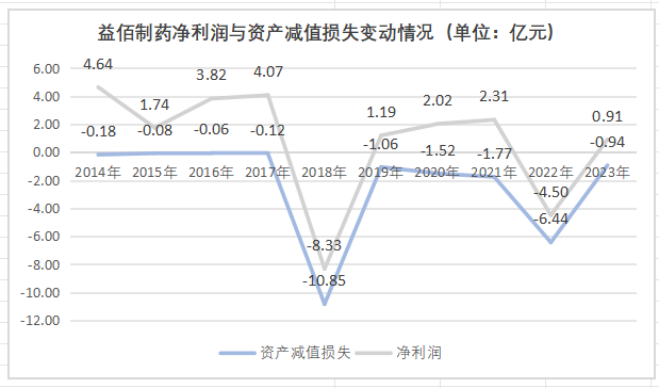

НќШеЃЌЙѓжнвцАлжЦвЉ(4.000, 0.11, 2.83%)ЃЈЮЌШЈЃЉЙЩЗнгаЯоЙЋЫОЃЈ600594.SHЃЌЯТГЦ“вцАлжЦвЉ”ЃЉХћТЖШ§МОБЈЃЌВЦБЈЯдЪОЃЌзд2024ФъвЛМОБЈгЩгЏзЊПїКѓЃЌНижСНёФъЧАШ§МОЖШЃЌвцАлжЦвЉЙВЪЕЯжгЊвЕЪеШы17.14вкдЊЃЌЭЌБШЯТЛЌ19.80%ЃЛЦѓвЕОЛПїЫ№Дя1.74вкдЊЃЌЭЌБШЯТЛЌ207.89%ЁЃЖдДЫЃЌвцАлжЦвЉНЋЦфЙщвђЮЊКЫаФВњЦЗвђЮЅЙцЭЃВњЕМжТЯргІАхПщЪеШыЯТНЕЁЃ гыДЫЭЌЪБЃЌЦфЛЙЪеЕНЙѓжнжЄМрОжГіОпЕФЁЖааеўМрЙмДыЪЉОіЖЈЪщЁЗЃЌУЌЭЗжБжИаХЯЂХћТЖЮЪЬтЁЃОнСЫНтЃЌвцАлжЦвЉдкБржЦвдЧАФъЖШКЯВЂВЦЮёБЈБэЪБЃЌДэЮѓЕиОЭМЦЬсЕФЩЬгўМѕжЕШЗШЯСЫЕнбгЫљЕУЫАзЪВњЁЃЦфЛЙБэЪОЃЌБОДЮЛсМЦВюДэИќе§ЪТЯюВЛЛсИФБфЙЋЫОЕФгЏПїЧщПіЁЃ ЪТЪЕЩЯЃЌвцАлжЦвЉдкЩЬгўМѕжЕЕФДІРэЩЯвЛжБвЩЕужижиЃЌЦфШЅФъОЭдјвђаХХћЮЪЬтЪеЕНЩЯНЛЫљЕФМрЙмКЏЁЃ2022ФъЃЌЦфвЛПкЦјМЦЬсСЫ6.14вкдЊЕФЩЬгўМѕжЕЫ№ЪЇЃЌЕМжТЦфОЛРћШѓЭЌБШБЉЕј294.86%жС-4.50вкдЊЁЃЮоЖРгаХМЃЌЭЌбљЕФЧщПівВЗЂЩњдк2018ФъЁЃвЕФкШЫЪПБэЪОЃЌвЛДЮадМЦЬсДѓЖюЩЬгўЛђЦфЫћМѕжЕзМБИЭљЭљДцдк“ВЦЮёЯДдш”ЕФЯгвЩЁЃНижСФПЧАЃЌвцАлжЦвЉЩЬгўЕФеЫУцгрЖювбДг21.68вкдЊЕФИпЕуНЕжС1.64вкдЊЁЃШЛЖјЃЌдкУЛСЫЩЬгўетЬѕ“екапВМ”КѓЃЌЦѓвЕздЩэЕФОгЊЮЪЬтвВШевцЯдТЖЁЃ Г§ЦѓвЕздЩэОгЊЮЪЬтЭтЃЌвцАлжЦвЉЪЕПиШЫёМЂСсЕФжжжжВйзївВЮЊЦѓвЕЗЂеЙТёЯТвўЛМЁЃЬьблВщЪ§ОнЯдЪОЃЌёМЂСсзд2016ФъвдРДБуЦЕЗБжЪбКвцАлжЦвЉЙЩШЈЁЃНижСФПЧАЃЌЦфвбжЪбК79.79%ЕФГжгаЙЩШЈЃЌдМеМЙЋЫОзмЙЩБОЕФ18.71%ЁЃДЫЭтЃЌёМЂСсЛЙдјвђ“ЬзШЁЙЋЫОзЪН№ТђМвОп”ЁЂ“НЋУћЯТЗПВњвчМлЯњЪлИјЙЋЫО”ЕШааЮЊв§ЗЂШШвщЁЃ ЛђРћгУЩЬгўМѕжЕНјаа“ВЦЮёЯДдш” НќШеЃЌЙѓжнжЄМрОжЖдвцАлжЦвЉГіОпЁЖааеўМрЙмДыЪЉОіЖЈЪщЁЗГЦЃЌОЕїВщЃЌвђвцАлжЦвЉЖрМЦЬсЕнбгЫљЕУЫАзЪВњЃЌЕМжТЙЋЫОаХЯЂХћТЖВЛзМШЗЃЌНЋЖдЙЋЫОВЩШЁд№СюИФе§ЕФМрЙмДыЪЉЃЌВЂМЧШыжЄШЏЦкЛѕЪаГЁГЯаХЕЕАИЃЛЖдЯрЙиШЫдБёМЂСсЁЂЬРЕТЦНЁЂДњдЖИЛЁЂНЏЯШКщдђВЩШЁМрЙмЬИЛАДыЪЉЃЌВЂМЧШыжЄШЏЦкЛѕЪаГЁГЯаХЕЕАИЁЃ “ЖрМЦЬсЕнбгЫљЕУЫАзЪВњ”вЛЪТПЩзЗЫнжСНёФъ5дТЁЃОнСЫНтЃЌвцАлжЦвЉдјЗЂВМЙигкЧАЦкЛсМЦВюДэИќе§ЕФЙЋИцГЦЃЌгЩгкЙЋЫОЖдЯрЙиЛсМЦзМдђЕФРэНтВЛЕНЮЛЃЌдкБржЦ2017-2020ФъЖШКЭ2022ФъЖШЕФКЯВЂВЦЮёБЈБэЪБЃЌОЭМЦЬсЕФЩЬгўМѕжЕШЗШЯСЫЕнбгЫљЕУЫАзЪВњЃЌИУЛсМЦДІРэгаЮѓЁЃЦфЛЙБэЪОЃЌБОДЮЛсМЦВюДэИќе§ЪТЯюВЛЛсЕМжТЙЋЫОвбХћТЖЕФЖЈЦкБЈИцГіЯжгЏПїаджЪЕФИФБфЁЃ ЫфЫЕДЫДЮИќе§ЖдЦѓвЕгЏПїУЛгагАЯьЃЌЕЋвцАлжЦвЉЕФвЕМЈЫЦКѕгыЦфЩЬгўМѕжЕНєУмЯрСЌЁЃДгећЬхЩЯПДЃЌвцАлжЦвЉОЛРћШѓгызЪВњМѕжЕЫ№ЪЇЕФБфЖЏЧщПіЛљБОЭЌВНЃЌЖјзЪВњМѕжЕЫ№ЪЇжаЕФОјДѓВПЗжЖМЪЧЩЬгўМѕжЕЫ№ЪЇЁЃ  жЕЕУзЂвтЕФЪЧЃЌвцАлжЦвЉЕФОЛРћШѓдкНќЪЎФъФкдјСНЖШБЉЕјЃЌЦфдвђОљЮЊМЦЬсЩЬгўМѕжЕЫ№ЪЇЫљжТЁЃДгРњФъВЦБЈЩЯПДЃЌвцАлжЦвЉЖдЩЬгўМѕжЕЕФШЗШЯДѓЖр“ЯИЫЎГЄСї”ЃЌШДЗжБ№дк2018ФъКЭ2022ФъвЛПкЦјМЦЬсСЫ10.28вкдЊКЭ6.14вкдЊЕФЩЬгўМѕжЕЫ№ЪЇЃЌетЪЙЕУЭЌФъОЛРћШѓЗжБ№БЉЕј304.56%ЁЂ294.86%жС-8.33вкдЊЁЂ-4.50вкдЊЁЃЛЛОфЛАЫЕЃЌОоЖюЕФЩЬгўМѕжЕЫ№ЪЇЪЙЦѓвЕжБНггЩгЏзЊПїЁЃ БЉЕјДЮФъЃЌвцАлжЦвЉЕФгЏРћзДПігж“ДѓЗљЛиЩ§”ЃЌЦф2019Фъгы2023ФъЕФОЛРћШѓдіЗљЗжБ№ЮЊ125.51%КЭ120.31%ЃЌвђЩЯвЛФъЖШЕФЕЭЛљЪ§Жј“еЧЪЦЯВШЫ”ЁЃШЛЖјЃЌШєХХГ§2018ФъКЭ2022ФъЕФгАЯьЃЌЦѓвЕОЛРћШѓдкЦфЧАКѓФъЗндђНЕЗљУїЯдЁЃВЦБЈЯдЪОЃЌ2019ФъЃЌвцАлжЦвЉЙВЪЕЯжОЛРћШѓ1.19вкдЊЃЌНЯ2017ФъЯТЛЌ70.76%ЃЛЦф2023ФъЙВЪЕЯжОЛРћШѓ0.91вкдЊЃЌНЯ2021ФъЯТЛЌ60.61%ЁЃ ЬИМАЩЬгўМѕжЕМЦЬсЃЌIPGжаЙњЪзЯЏОМУбЇМвАиЮФЯВБэЪОЃЌвЛДЮадМЦЬсДѓЖюЩЬгўЛђЦфЫћМѕжЕзМБИЭљЭљДцдк“ВЦЮёЯДдш”ЕФЯгвЩЃЌЛсБЛЪаГЁжЪвЩЁЃЕЋдкХаЖЯМѕжЕзМБИЪЧЗёКЯРэКЯЙцЩЯЃЌГ§СЫвРееЛсМЦЙцдђжЎЭтЃЌЛЙашвЊВЮПМаавЕЙпР§вдМАРрЫЦЦѓвЕЕФЧщПіЁЃ вВгавЕФкШЫЪПБэЪОЃЌВПЗжОгЊжаДцдкЧБдкЗчЯеЕФЩЯЪіЙЋЫОЃЌЛсбЁдёЖЈЦкЭЈЙ§“ВЦЮёЯДдш”вЛДЮадЫІзпИКУцАќИЄЃЌНЋжЎЧАЮДШЗШЯКЭНёКѓПЩФмЗЂЩњЕФЫ№ЪЇМЏжадквЛИіЛсМЦжмЦкНјааШЗШЯЃЌДгЖјЕїећРћШѓЁЃетжжВйзївЛЗНУцгажњгкдіМгЧАЦкРћШѓЃЌСэвЛЗНУцдђФмОНЕЕЭРћШѓЛљЪ§ЃЌЮЊКѓајвЕМЈЪЭЗХСєЯТПеМфЃЌЛЙФмДяЕНБмЫАЁЂгАЯьЙЩМлЕФаЇЙћЁЃ вцАлжЦвЉетвЛЩЬгўМѕжЕВйзївВв§Ц№СЫЩЯНЛЫљЙизЂЁЃ2023Фъ6дТЃЌЩЯНЛЫљЖдвцАлжЦвЉЯТЗЂаХЯЂХћТЖМрЙмКЏЃЌвЊЧѓвцАлжЦвЉВЙГфХћТЖМЦЬсДѓЖюЩЬгўМѕжЕЕФОпЬхдвђЃЌВЂЖдМѕжЕВтЪдЙ§ГЬЁЂЯрЙизгЙЋЫООгЊзДПіЕШзіГіЯъЯИЫЕУїЁЃЖдДЫЃЌвцАлжЦвЉЗНдкЛиИДЙЋИцжаНЋЦфжївЊЙщвђгкЪм“МЏВЩНЕМл”ЁЂ“вНБЃИЖЗбеўВп”ЁЂ“ЩчЛсОМУЛЗОГБфЛЏ”ЁЂ“ЧјгђЪаГЁОКељМгОч”гАЯьЁЃ

вцАлжЦвЉжЎЫљвдФмгаОоЖюЩЬгўЃЌЛђдДгкЦфМЄНјЕФВЂЙКРЉеХЁЃ2013-2021ФъЦкМфЃЌвцАлжЦвЉЯрМЬвдНЯИпЕФвчМлЪеЙКСЫХЎзгДѓвЉГЇЁЂАйЯщжЦвЉЁЂжаЪЂКЃЬьЁЂЕТбєжзСівНдКЕШ10грМвЦѓвЕЃЌКЯМЦКФзЪНќ30вкдЊЃЌЧвМИКѕШЋВПЮЊЯжН№жЇИЖЃЛЦфЩЬгўЕФЦкФЉеЫУцМлжЕвВДг2013ФъЕФ5.40вкдЊвЛТЗХЪЩ§жС2017ФъЕФЕФ21.68вкдЊЁЃ ЕЋДгЪеЙКЙЋЫОвЕМЈзДПіЩЯПДЃЌвцАлжЦвЉВЂЙКЕФКЯРэадЫЦКѕвЊДђЩЯЮЪКХЁЃвддјО“ЩЬгўБЉРз”ЕФХЎзгДѓвЉЗПгыЕТбєжзСівНдКЮЊР§ЃЌХЎзгДѓвЉЗПЕФдкБЛЪеЙКЪБеЫУцОЛзЪВњНіЮЊ888.49ЭђдЊЃЌЖјвцАлжЦвЉИјГіЕФЪеЙКМлШДЮЊ5вкдЊЃЌБъЕФдіжЕТЪИпДя5613%ЃЛЖјЕТбєжзСівНдКБЛЪеЙКЪБеЫУцОЛзЪВњЮЊ5886.42ЭђдЊЃЌШєАД70%ЕФЪеЙКБШР§КЭ3.36вкдЊЕФЪеЙКМлМЦЫуЃЌЦфБъЕФдіжЕТЪИпДя815.44%ЁЃ КЫаФВњЦЗЭЃВњ“ДьЩЫ”ЦѓвЕвЕМЈ НижСФПЧАЃЌвцАлжЦвЉЩЬгўЕФеЫУцМлжЕвбДг2017ФъЕФ21.68вкдЊНЕжС1.64вкдЊЁЃШЛЖјЃЌдкУЛСЫЩЬгўетЬѕекапВМКѓЃЌвцАлжЦвЉЕФвЕМЈЮЪЬтвВБЛжБНгБЉТЖдкСЫбєЙтЯТЁЃ Дг2024ФъвЛМОБЈЦ№ЃЌвцАлжЦвЉЕФвЕМЈБуМБзЊжБЯТЃЌгЊЪеОЛРћЫЋЫЋЯТЛЌЃЌЦѓвЕИќЪЧгЩгЏзЊПїЁЃНижСНёФъЧАШ§МОЖШЃЌвцАлжЦвЉЙВЪЕЯжгЊвЕЪеШы17.14вкдЊЃЌЭЌБШЯТЛЌ19.80%ЃЛЦѓвЕОЛПїЫ№Дя1.74вкдЊЃЌЭЌБШЯТЛЌ207.89%ЁЃ ЖдгквЕМЈЯТЛЌЕФдвђЃЌвцАлжЦвЉдјдкжаБЈБэЪОЃЌЙщФИОЛРћШѓЯТНЕЕФжївЊдвђЪЧгЩгкЙЋЫОКЫаФВњЦЗАЌЕЯзЂЩфвКЭЃВњЃЌЭЌЪБзЂЩфгУТхВЌЁЂвјагДяФЊзЂЩфвККЭИДЗНАпђњНКФвМЏВЩНЕМлЃЌЕМжТвНвЉЙЄвЕАхПщЯњЪлЪеШыДѓЗљЯТНЕЁЃ НёФъ4дТЃЌвцАлжЦвЉЪеЕНЙѓжнЪЁвЉЦЗМрЖНЙмРэОжЯТЗЂЕФЁЖааеўДІЗЃОіЖЈЪщЁЗКЭЁЖааеўМрЙмДыЪЉЭЈжЊЪщЁЗЁЃЯрЙиЮФМўЯдЪОЃЌвцАлжЦвЉдкАЌЕЯзЂЩфвКЩњВњЙ§ГЬжаДцдк“вЉВФЬсШЁЕФВПЗжЙЄађЮДАДееХњМўЙЄвеНјааВйзї”ЁЂ“вЉВФАпђњЮДООЛжЦжБНгЭЖСЯМхжѓЬсШЁ”ЁЂ“ЩњВњМЧТМДцдкЭПИФЕЋЮоаоИФШЫдБЧЉУћВЂЫЕУїРэгЩ”ЕШЮЪЬтЃЌБЛвЊЧѓСЂМДднЭЃЩњВњЁЂЯњЪлАЌЕЯзЂЩфвКВњЦЗЁЃ ОнСЫНтЃЌАЌЕЯзЂЩфвКЮЊвЛжжжавЉПЙжзСіИДЗНзЂЩфМСЃЌгУгкдЗЂадИЮАЉЃЌЗЮАЉЃЌжБГІАЉЃЌЖёадСмАЭСіЃЌИОПЦЖёаджзСіЕШМВВЁЕФжЮСЦЁЃЖј2020-2023ФъЦкМфЃЌАЌЕЯзЂЩфвКЮЊвцАлжЦвЉЗжБ№ЙБЯзгЊЪеЮЊ7.37вкдЊЁЂ6.93вкдЊЁЂ4.80вкдЊЁЂ4.73вкдЊЃЌгЊЪееМБШЗжБ№ЮЊ21.61%ЁЂ20.71%ЁЂ17.57%ЁЂ16.77%ЃЌећЬхГЪЯжЯТЛЌЧїЪЦЁЃ вЕМЈ“ЪмжЦ”гкКЫаФВњЦЗЃЌвЛдкЖЈГЬЖШЩЯвВЗДгІГіЦѓвЕЕФбаЗЂФмСІВЛзуЃЌВњЦЗОиеѓВЛЙЛЭъЩЦЁЃЕЋвцАлжЦвЉЫЦКѕВЂУЛгаЛЈКмДѓОЋСІНјаааТЦЗбаЗЂЁЃВЦБЈЯдЪОЃЌвцАлжЦвЉНќШ§ФъЕФбаЗЂЗбгУЗжБ№ЮЊ1.36вкдЊЁЂ1.27вкдЊКЭ1.12вкдЊЃЌЯњЪлАйЗжБШЗжБ№ЮЊ4.07%ЁЂ4.64%КЭ3.98%ЃЌећЬхЭЖШыЯрЖд“ПЫжЦ”ЁЃ ШЛЖјЃЌВЛЭЌгкСпиФЕФбаЗЂЭЖШыЃЌвцАлжЦвЉдкЯњЪлЗбгУЩЯЕФЛЈЗбдђЯрЕБ“КРТѕ”ЁЃИљОнВЦБЈЃЌ2021-2023ФъЦкМфЃЌвцАлжЦвЉЕФЯњЪлЗбгУЗжБ№ЮЊ16.12вкдЊЁЂ11.96вкдЊКЭ12.38вкдЊЃЌЯњЪлАнЗУБШЗжБ№ЮЊ48.18%ЁЂ43.72%КЭ43.91%ЁЃЛЛОфЛАЫЕЃЌвцАлжЦвЉЕФбаЗЂЗбгУВЛМАЯњЪлЗбгУЕФЪЎЗжжЎвЛЁЃ ЦѓвЕГЩЮЊЪЕПиШЫЕФ“ЧЎДќзг” Г§СЫздЩэОгЊПАгЧЭтЃЌЪЕПиШЫЕФжжжжВйзївВЮЊЦѓвЕЗЂеЙТёЯТвўЛМЁЃ ЙЋПЊзЪСЯЯдЪОЃЌГіЩњгк1960ФъЕФёМЂСсГжгавцАлжЦвЉ1.85вкЙЩЙЩЗнЃЌГжЙЩБШР§ЮЊ23.42%ЃЌЮЊЙЋЫОПиЙЩЙЩЖЋЁЂЪЕПиШЫЁЃОнСЫНтЃЌёМЂСсгавтНЋЙЋЫОНЛНгИјЦфХЎёМбХчїДђРэЃЌЦфФПЧАдквцАлжЦвЉЕЃШЮИБЖЪТГЄЁЂзмОРэЃЌЖјёМЂСсздМКдђШддкЙЋЫОЕЃШЮЖЪТГЄЁЃ ШЛЖјЃЌёМЂСсЫфЮЊЙЋЫОЪЕПиШЫШДЦЕЗБжЪбКвцАлжЦвЉЙЩШЈЁЃЬьблВщЪ§ОнЯдЪОЃЌвцАлжЦвЉЕФЙЩШЈжЪбКаХЯЂИпДя132ЬѕЃЌЦфжаЕФ131ЬѕЖМгыёМЂСсЯрЙиЃЌЖрЮЊжЪбКИјКЃЭЈжЄШЏ(12.260, 0.13, 1.07%)ЙЩЗнгаЯоЙЋЫОгУгк“ГЅЛЙеЎЮё”Лђ“АьРэЙЩЦБжЪбКЪНЛиЙКНЛвзвЕЮё”ЁЃНижСФПЧАЃЌёМЂСсРлМЦжЪбКЙЩЗнеМЙЋЫОзмЙЩБОЕФ18.71%ЃЌеМЦфздЩэГжгаЙЩЗнЕФ79.79%ЁЃ ЖдгкёМЂСсЕФжЪбКааЮЊЃЌвЛЮЛЗЈТЩДгвЕепБэЪОЃЌЙЩШЈжЪбКБОжЪЪЧШкзЪааЮЊЃЌБОЩэВЛвЛЖЈЪЧЛЕЪТЁЃвЊПДзЪН№ЕФЭЖЯђгУЭОЁЃШчЙћВЛЪЧЭЖгкЩЯЪаЙЋЫООЭвЊПДДѓЙЩЖЋЕФЖЏЛњЃЌвђЮЊжЪбКжЎКѓЃЌДѓЙЩЖЋШдШЛПЩвдЦОНшПижЦШЈЖдЩЯЪаЙЋЫОЕФзЪВњЯэгаОгЊШЈКЭДІжУШЈЁЃ ЪТЪЕЩЯЃЌЖдёМЂСсЖјбдЃЌвцАлжЦвЉЕФзїгУВЂВЛНіЯогкжЪбКвдЛёЕУШкзЪЁЃОнУПШеОМУаТЮХДЫЧАБЈЕРЃЌёМЂСсдјЪдЭМНЋЦфЦьЯТ6ДІЗПВњИпвчМлТєИјвцАлжЦвЉзїЮЊФтЭЖзЪЩшСЂЕФУёгЊЙЧПЦзЈПЦвНдКОгЊЪЙгУЁЃЖјвцАлжЦвЉдкЛиИДЩЯНЛЫљЕФЮЪбЏКЏжаЬЙбдЕРЃЌ6ЬзЗПВњЕФдіжЕТЪМИКѕОљГЌЙ§вЛБЖЁЃЫцКѓЃЌвцАлжЦвЉГЦвђВПЗжОгУёЖдГяНЈвНдКгаВЛЭЌЗДгІЃЌОіЖЈНтГ§ИУНЛвзЁЃ ДЫЭтЃЌёМЂСсДЫЧАЛЙдјвђЬзШЁвцАлжЦвЉзЪН№ТђМвОпв§ЗЂШШвщЁЃ2019Фъ6дТЃЌвцАлжЦвЉЗЂВМЙЋИцГЦЃЌЙѓжнжЄМрОжОЯжГЁМьВщЗЂЯжЃЌЙЋЫОДцдкЭЈЙ§гыЕкШ§ЗНЧЉЖЉащМйЙЄГЬКЯЭЌЛђавщЃЌЬзШЁЙЋЫОзЪН№4294.87ЭђдЊЕФЮЪЬтЁЃЩЯЪізЪН№БЛАВХХгУгкЙКТђМвОпЁЂМвзАгУЦЗЕШЃЌЪеЛѕЕижЗЮЊёМЦєСсдкББОЉКЭЙѓжнЕФзЁЫљЁЃ етвЛВйзїдкЫ№ЩЫЙЋЫОРћвцЕФЭЌЪБвВБЉТЖГіЦѓвЕВЦЮёдьМйЕФЮЪЬтЁЃЙЋИцжИГіЃЌЭЈЙ§ЩЯЪіащМйЙЄГЬКЯЭЌЛђавщЃЌвцАлжЦвЉдк2013ФъащдіЙЬЖЈзЪВњ270.93ЭђдЊЁЂащдідкНЈЙЄГЬ1510.49ЭђдЊЃЌдк2014ФъащдідкНЈЙЄГЬ1513.45ЭђдЊЁЃетЕМжТЙЋЫО2013ФъжС2018ФъЯрЙиаХЯЂХћТЖЮФМўВЛецЪЕЁЃЮЊДЫЃЌЩЯКЃжЄМрЛсЖдвцАлжЦвЉМАёМЂСсгшвдЙЋПЊЧДд№ЁЃ зїепЃКжЃ№ЉдЊЁЂжггъШѓЃЌЙизЂПьЯћаавЕ д№ШЮБрМЃКРюЯўцУ |

ЭЗЬѕдФЖС

зюШШзЪбЖ

ОЋВЪЭЦМі

КЃБЈЗжЯэ

КЃБЈЗжЯэ