近日,微盟在上海举办了十周年暨品牌升级发布会。大会现场,微盟CEO孙涛勇既回顾了微盟创业十年的历程和成果,又畅想了中国SaaS产业前景以及微盟的美好未来。

孙涛勇再次展现了“语不惊人死不休”的演讲风格,比如“每天叫醒自己的不是闹钟而是梦想”,又或者是“三十岁之前不去敲一次钟都觉得人生不完整”之类的豪言壮语,鸡汤含量极高。

灌“鸡汤”之余,孙涛勇不忘“摊饼”。对于未来,孙涛勇表示,微盟将以“通过数字科技驱动商业革新,让商业变得更智慧”为使命,致力于“成为企业数字化升级的最佳伙伴”。

这番话说得十分漂亮,但却遭到资本市场无情的打击,微盟港股股价当天跌了5%。显然,资本市场想要看到更实在的结果,但发展至今,虽然有腾讯加持,微盟依然处于大幅亏损的状态。孙涛勇为梦想而窒息,但微盟却似乎遭遇了成长的“烦恼”。

01

营收用户遭遇瓶颈

数据显示,2022年微盟经调整总收入18.39亿元(人民币),经调整毛利11.2亿元,报告期内公司经调整净亏损15.48亿元,在剔除投资并购带来的资产减值等因素后,微盟的持续性经营亏损约9.8亿元。

今年上半年,微盟实现营收12.10亿元,同比增长34.5%,报告期经营亏损4.47亿元,净亏损4.69亿元。

业绩还未扭亏,但微盟的用户增长却似乎已经提前了见顶了。自2020年营收和付费商户数量双双见顶后,微盟SaaS订阅用户数量明显下滑。

微盟的主营业务分为两块,一是订阅解决方案,二是商家解决方案。所谓订阅解决方案指的是,微盟给电商、零售、餐饮等行业提供软件服务,帮助商家以数字化方式开展业务和进行用户运营,比如为商户搭建一个小程序或网页卖货等等。

商家解决方案则主要是给已经选择订阅解决方案的客户和其他潜在客户提供一系列增值服务,比如广告投放引流等。

从2023年上半年的营收结构来看,订阅解决方案贡献营收7.05亿元,营收占比58.3%,商家解决方案营收5.04亿元,占比为41.7%。

上半年,订阅解决方案新增付费商户数量为13337家,去年同期为13,205 家,同比有所增长。但整体用户却同比减少了3524家,用户流失率从去年6月底的12.1%增长到今年上半年末的12.9%。

面对市场见顶的形势,微盟向存量客户做起文章,推出了“千方百计”计划,希望通过生态产品联动,推动大客客单价上升。数据显示,今年上半年,微盟每用户平均收入从5608元提升到7047元,这也是导致其毛利率提升的重要原因。但微盟的服务质量似乎并未能相应的提升。

02

企业“生态”恶化

微盟的主营业务是SaaS,但其营销模式却依赖大量的代理商去推广驱动。据悉,微盟的销售模式分为直销和代理两种,在北上广深等一线城市,微盟会招聘自己的直销团队,但在直销覆盖不到的地区,微盟选择招聘大量的代理商。

2014年,微盟召开首届全球代理商大会就已有超800家代理商,覆盖全球二十多个国家。这些代理商提供的代理费用成为微盟重要的收入来源。

但有些代理商在交完代理费,囤了产品,招兵买马,租了办公场地,开始运营后才发现软件根本卖不动。

今年4月份,在黑猫投诉平台上,有代理商投诉称,其于2019年底,代理了微盟商城系统服务,缴纳了5000保证金和囤了50000元的软件货款,代理前微盟承诺会给线索资源,专人对接服务,内部培训支持等,代理后却没有任何的资源支持,也从来没有渠道专人来对接服务,欺骗行为,三年期间软件一套没有卖出去……

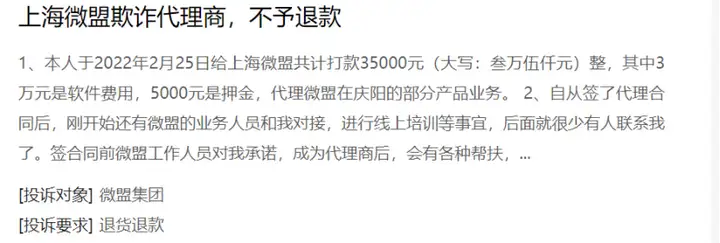

同样在去年9月份,还有代理商投诉称,其于2022年2给上海微盟共计打款35000元,代理微盟在庆阳的部分产品业务,结果微盟只有前期业务人员对接,进行线上培训等事宜,后面就很少有人联系,导致其几乎没有销售收入,亏损近七万余元。

这些代理商原本冲着上市公司的背景而去,却成了被收割的对象。在网络社交平台上,代理商叫苦连天,甚至有代理商开始发起维权行动。

从网络投诉情况来看,不仅代理商被“收割”,还有不少商户同样“踩坑”。今年8月18日,有用户投诉称,其在微信服务市场购买了微盟的试用版小程序,标注的很清楚7天无理由退款,在购买的第2天发现其无法满足功能需求,所以申请了退款,但微盟以责任在微信为由拒绝退款。

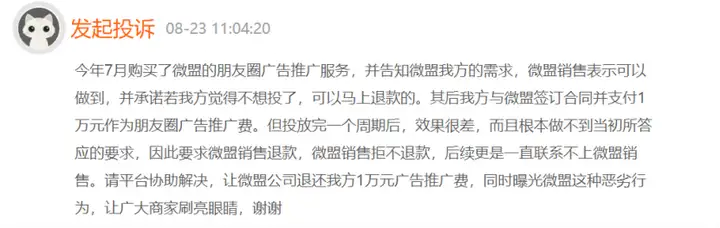

8月23日,还有用户投诉称,其于今年7月购买了微盟的朋友圈广告推广服务,微盟承诺若不想投了,可以马上退款的,其后与微盟签订合同并支付1万元作为朋友圈广告推广费。但投放完一个周期后,效果很差,而且根本做不到当初所答应的要求,因此要求微盟销售退款,但微盟销售拒不退款。

这也就不难理解,为何近两年微盟的客户流失率走高。实际上,微盟不仅与代理商和客户的关系紧张。在脉脉等平台上,微盟存在大量内部员工管理方面的诟病,其中多为变相随意裁员,异常加班,裙带关系,恶意拖欠工资等。2020年2月,微盟遭员工恶意报复,数据库大量被删,引发轩然大波。删库危机导致大量商户受影响,随后微盟遭到一系列赔偿官司。

海报分享

海报分享